NAR versus BAR, wat is het verschil en wanneer gebruik je welke?

Je ziet ze vaak langskomen in vastgoedrapporten of je hoort ze in vergaderingen: het BAR en het NAR. Vaak worden ze in één adem genoemd, alsof ze inwisselbaar zijn. Maar dat zijn ze niet. Het verschil is wezenlijk en het gebruik van de een of de ander leidt tot andere uitkomsten. Daarom is het belangrijk om te weten wanneer je welke gebruikt. In dit artikel leggen we beide begrippen uit en geven we een praktisch voorbeeld.

Wat is het BAR

Het BAR is het bruto aanvangsrendement. Je berekent deze door de bruto jaarhuur te delen door de aankoopprijs van het vastgoed. Het is een snelle, eenvoudige methode die gebruikte kan worden om de waarde van een object te bepalen.

Een winkelpand levert € 60.000 aan bruto huur per jaar op. Het BAR is 6%. De waardebepaling van het winkelpand aan de hand van het BAR is dan:

€ 60.000 ÷ 6% = € 1.000.000.

Let op: het BAR houdt geen expliciete rekening met exploitatiekosten. Het is een redelijk grove schatting, bijvoorbeeld nuttig voor snelle vergelijkingen of prijsbepaling.

Wat is het NAR

Het NAR is de netto aanvangsrendement. Hierbij houd je wél expliciet rekening met exploitatiekosten zoals onderhoud, belastingen, beheerkosten en mogelijk leegstand. Het NAR geeft een realistischer beeld van het rendement dat een belegger daadwerkelijk overhoudt.

Als in bovenstaand voorbeeld de jaarlijkse exploitatiekosten €10.000 zijn, dan blijft er €50.000 over. De berekening van het NAR is dan als volgt:

NAR = netto huurinkomsten gedeeld door vastgoedwaarde = €50.000 ÷ €1.000.000 = 5%.

Het NAR is dus lager dan het BAR en geeft een nauwkeurigere weergave van wat een belegger overhoudt. Het verschil tussen de hoogte van het BAR en het NAR geeft een eerste inzicht in de hoogte van de exploitatiekosten. Bij een klein verschil liggen de netto huurinkomsten dicht bij de bruto huurinkomsten en zijn de exploitatiekosten relatief beperkt. Bij een groot verschil tussen het BAR en het NAR zijn de exploitatiekosten juist groter en blijft er na aftrek van de exploitatiekosten minder over van de bruto jaarhuur.

Wanneer gebruik je het NAR en wanneer het BAR?

Gebruik het BAR bij eerste verkenningen of marktvergelijkingen. Bijvoorbeeld als je snel objecten wilt vergelijken op basis van huur en prijs, of als je snel wilt komen tot inschattingen van de waarde van een bepaald type vastgoed op een bepaalde plek. Gebruik het NAR wanneer het belangrijk is om de exploitatielasten een plek te geven in de waardering, bijvoorbeeld bij de waardering van speciaal of verouderd vastgoed.

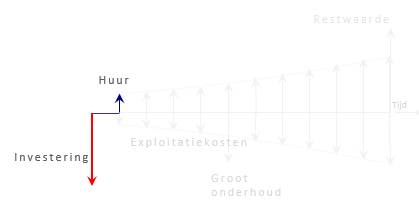

Het BAR en NAR zijn geen zuivere rendementsbegrippen, maar ratio’s die het mogelijk maken vastgoedobjecten ‘over de duim’ te waarderen en investeringen met elkaar te kunnenvergelijken. Zowel het BAR als het NAR kijken in principe naar het eerste exploitatiejaar, zonder langjarige inschatting van kasstromen. Het voordeel van een BAR en NAR waardering ten opzichte van een DCF-waardering is dat de berekening relatief snel te maken is. Voor vastgoed waarvoor veel transacties van vergelijkbare panden beschikbaar zijn, is een waardering op basis van BAR of NAR goed uitvoerbaar met referentietransacties. Bij specifiek vastgoed of een bijzonder kasstroom verloop, zoals schommelingen in huurinkomsten of grote verschillen in exploitatiekosten, volstaat een BAR of NAR waardering niet. In dergelijke gevallen is een DCF-waardering aan te bevelen. In het E-book lees je meer over de DCF-waardering.

Waarom is het belangrijk om het BAR en het NAR goed te begrijpen en toe te kunnen passen?

Het BAR en het NAR zijn belangrijke begrippen om te komen tot waarderingen van vastgoed. Die waarderingen liggen vervolgens aan de basis van de residuele grondwaardeberekening, waarmee je bepaalt wat er voor de grond betaald kan worden. Wie die ratio’s verwart met rendement of kosten negeert, neemt onnodig risico op misprijzing en verkeerde go/no‑go’s. Begrijpen wat het BAR en het NAR wél zeggen (en wat niet) en wanneer je moet opschakelen naar DCF, maakt je scherper in waardebepalingen en zorgt ervoor dat je geloofwaardiger bent aan tafel met beleggers, financiers en partijen waarmee je onderhandelt.

Hoe krijg je hier grip op?

In de Fakton Junior Course leer je niet alleen hoe je weet hoe hoog een marktconforme BAR en NAR is, maar ook hoe je deze cijfers gebruikt in gesprekken met beleggers of ontwikkelaars. Je leert je marktmemoranda “lezen”, waarden afleiden uit BAR/NAR en precies bepalen wanneer je de stap naar DCF maakt, zodat je sneller en beter onderbouwd kunt handelen. Zo ontwikkel je financieel inzicht en leer je scherper sturen op jouw project.

Bekijk hier hoe de Fakton Training vastgoed- en gebiedsontwikkeling jou verder helpt in je carrière.

Lees hier meer over de opleidingen van Fakton Academy.

E-book Fundamenten van de waardeketen

We gebruiken dit e-book ook als opstap naar de Training vastgoed- en gebiedsontwikkeling – een vliegende start. Tijdens deze 4-daagse cursus voor starters met 0-3 jaar ervaring leer je alles wat je hier leest toepassen op echte cases.