DCF-methode: zo reken je vastgoedwaarde over de tijd

Je zit in een projectoverleg en hoort een collega zeggen: “Volgens de DCF komt de waarde lager uit.” Iedereen knikt, behalve jij. Want eerlijk? Je weet niet precies wat de DCF-methode is, waar het voor dient en laat staan hoe het werkt. Je bent niet de enige. Veel starters in vastgoed kennen het begrip wel, maar begrijpen niet hoe je ermee rekent. In dit artikel leggen we uit wat de DCF-methode is, waarom het zo belangrijk is in vastgoed en hoe jij hiermee meer grip krijgt op vastgoedwaardes in de tijd.

Wat is de DCF-methode?

DCF staat voor Discounted Cash Flow. Het is een rekenmethode om een waarde van bijvoorbeeld vastgoedobjecten, een gebiedsontwikkeling of andere investeringen te bepalen op basis van toekomstige kasstromen. Anders gezegd: je maakt een inschatting van alle inkomsten en uitgaven die je verwacht in de toekomst en rekent deze vervolgens terug naar wat ze vandaag waard zijn. Die inzichten gebruiken staan centraal in investeringsbeslissingen van allerlei soorten partijen, in allerlei soorten investeringen.

De centrale gedachte: geld dat je in de toekomst ontvangt, is minder waard dan geld dat je vandaag ontvangt. Geld dat je op verschillende momenten in de tijd uitgeeft of ontvangt kun je daarom niet zomaar bij elkaar optellen. Door toekomstige kasstromen eerst terug te rekenen naar prijspeil heden kun je deze wel bij elkaar optellen.

In de DCF-methode wordt eerst een inschatting gemaakt van de verwachte kasstromen over een bepaalde beschouwingsperiode. Deze toekomstige kasstromen worden vaak per prijspeil heden ingeschat en vervolgens geïndexeerd op basis van de verwachte kosten en opbrengstenontwikkeling. Daarna worden de kasstromen contant gemaakt. Dat betekent: je berekent wat die toekomstige bedragen vandaag waard zijn, uitgaande van een rendementseis (discontovoet).

Hoe werkt het in de praktijk?

Stel je voor: een belegger koopt een woning, verhuurt deze voor vijf jaar en verkoopt de woning daarna door. De belegger verwacht het eerste jaar €10.000 aan netto huurinkomsten te ontvangen. Dit zijn de bruto huuropbrengsten minus de kosten voor regulier onderhoud, eigenaarslasten en beheerskosten. Deze inkomsten en kosten stijgen doorgaans, bij dit voorbeeld gaan we uit van 2% per jaar. Aan het eind van het vijfde jaar verwacht de belegger de woning te verkopen voor €250.000. Wat is deze woning dan vandaag waard volgens de DCF-methode – en wat zou de belegger vandaag bereid zijn om te betalen voor deze woning?

Dat reken je uit door de kasstromen contant te maken. Dat betekent: je berekent wat die toekomstige bedragen vandaag waard zijn, uitgaande van een rendementseis (discontovoet) van bijvoorbeeld 5%. Hoe hoger dit percentage, hoe lager de waarde van de toekomstige kasstromen vandaag wordt.

De berekening ziet er dan zo uit:

- Jaar 1: €10.000 ÷ (1 + 0,05)^1 = €9.524

- Jaar 2: €10.200 ÷ (1 + 0,05)^2 = €9.252

- Jaar 3: €10.404 ÷ (1 + 0,05)^3 = €8.987

- Jaar 4: €10.612 ÷ (1 + 0,05)^4 = €8.731

- Jaar 5 (huur + verkoop): €10.824 + €250.000 = €260.824 🡪

€260.824 ÷ (1 + 0,05)^5 = €204.363

Totaal contante waarde = €9.524 + €9.252 + €8.987 + €8.731 + €204.363 = €287.656

Dit betekent: als jouw rendementseis 5% is, is €287.658 de maximale prijs die je vandaag zou willen betalen. Verhoog je de eis, dan zakt de waarde; verlaag je haar, dan stijgt de waarde. Precies daarom is de keuze en onderbouwing van de discontovoet zo relevant, en precies daarom kan een ogenschijnlijk kleine verandering in marktomstandigheden een duidelijke waardestap veroorzaken.

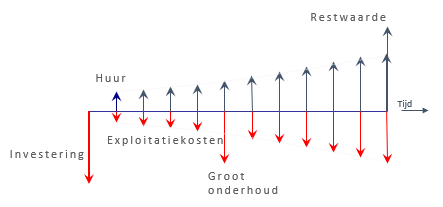

Voor dit voorbeeld gebruiken we een vereenvoudigde versie. In de praktijk werk je met uitgebreidere kasstroomoverzichten inclusief exploitatiekosten, leegstand en restwaardeberekeningen.

Waarom is het zo belangrijk om de DCF-methode goed te begrijpen?

Wie de DCF-methode begrijpt en goed kan toepassen, voert het gesprek over “wat iets waard is”. Een halve procentpunt andere discontovoet of een andere indexatie verplaatst direct miljoenen euro’s aan waarde; dat is precies het gesprek met beleggers, financiers en controllers. Met DCF‑vaardigheid kun je scenario’s vergelijken (houden of verkopen, renoveren of uitponden), aannames onderbouwen en besluiten versnellen. Kortom, de DCF-methode stelt je in staat om slimme investeringen te doen.

Hoe krijg je grip op de DCF-methode?

Begrijp eerst wat er onder kasstromen valt. Voor een vastgoedobject zijn dit: huur, onderhoud, leegstand, eigenaarslasten, beheerslasten, verkoopopbrengst, etc. Bij een gebiedsontwikkeling (GREX) zijn dit: gronduitgifte, bouwrijp maken van de gronden, inrichten van het gebied, verwervingen, etc. Leer vervolgens hoe hoog een rendementseis moet zijn en wat een rendementseis doet met de uitkomst. En dan: oefenen. Door casussen door te rekenen leer je de kasstromen lezen en krijg je inzicht in welke veranderingen in aannames een grote invloed hebben op de uitkomst.

In de Fakton Training vastgoed- en gebiedsontwikkeling bouw en toets je DCF‑modellen op realistische cases, leer je hoe je onderbouwde annames maakt, waardes interpreteert en hoe je gevoeligheden overtuigend presenteert—dé basis om volwaardig mee te praten en betere beslissingen te nemen. Zo groei je van meewerkend junior naar een vastgoedprofessional met overzicht, inzicht en invloed op besluitvorming.

Bekijk hier hoe de Fakton Training vastgoed- en gebiedsontwikkeling jou verder helpt in je carrière.

E-book Fundamenten van de waardeketen

We gebruiken dit e-book ook als opstap naar de Training vastgoed- en gebiedsontwikkeling – een vliegende start. Tijdens deze 4-daagse cursus voor starters met 0-3 jaar ervaring leer je alles wat je hier leest toepassen op echte cases.